>> Scopri quanto è facile ed economico richiedere un prestito con :

Il mutuo a tasso fisso è caratterizzato da una rata ad importo costante per tutta la durata del finanziamento e non legata, pertanto, alle oscillazioni dei mercati. Prima dell’avvento dell’Euro,

qualche anno fa’, nel nostro Paese un mutuo a tasso fisso al di sotto del 6% era impossibile da trovare.

Vediamo insieme come stanno le cose oggigiorno, considerando che molte persone decidono di protendere per questo tipo di finanziamento per l’acquisto della prima casa.

Ma prima di poterlo fare è necessario comprendere come si calcola e in che modo si determina la rata di un mutuo a tasso fisso.

Il parametro di riferimento per il mutuo a tasso fisso è il cosiddetto Eurirs, il cui valore viene fissato giornalmente dalla EBF e varia in funzione della durata stessa del mutuo. La rata di ammortamento viene determinata il giorno in cui si firma il contratto di mutuo e nel suo valore vengono considerati sia il valore dell’Eurirs, relativo al periodo del rimborso, che lo spread. Da quel momento in poi la rata resterà praticamente la stessa per tutta la durata del mutuo.

La rata di un mutuo a tasso fisso, di norma, è superiore quindi rispetto a quella di un mutuo a tasso variabile. Il motivo è principalmente legato al fatto che tiene conto del margine di rischio a carico della banca: il tasso effettivo per questo genere di mutui è solitamente di 1 o 2 punti superiore in percentuale di quello a tasso variabile.

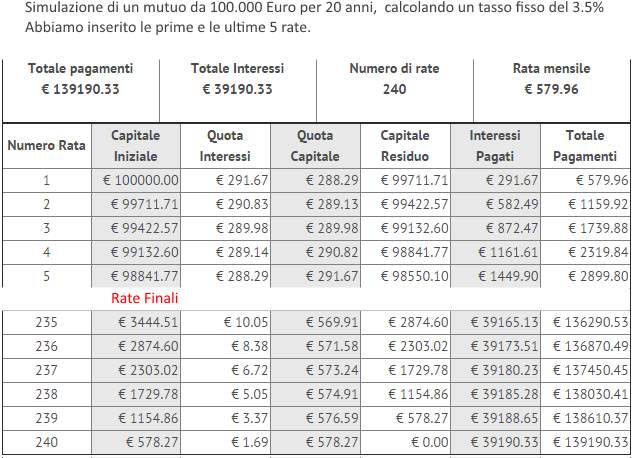

Esistono online diversi strumenti in grado di potervi aiutare con il calcolo della rata relativa al vostro finanziamento. I campi da compilare per conoscere l’importo della propria rata sono l’importo totale del mutuo, la sua durata e il tasso a regime. Grazie a questi simulatori ci si può rendere conto, prima di accendere il finanziamento, se la rata da pagare mensilmente è effettivamente sostenibile per il nucleo famigliare che ne fa’ richiesta.

Ecco 2 Excel trovati in rete che possono essere utili per il calcolo della rata e per avere un piano di ammortamento chiaro:

- Completo prevede anche eventuali pagamenti spot (clicca per scaricare)

- Calcolo basato su BNL quasi fisso ma utile (clicca per scaricare)

Sempre sulla rete è possibile anche utilizzare siti di comparazione che consentono all’utente di trovare il miglior mutuo a tasso fisso per le proprie esigenze, confrontando, in base ai dati che l’utente inserisce, l’istituto bancario che offre le migliori condizioni contrattuali per il prestito in esame.

Uno degli strumenti più utilizzati da questi siti per confrontare i costi relativi ad un contratto di prestito è il cosiddetto T.A.E.G. (tasso annuo effettivo globale), che ha l’obiettivo di mostrare chiaramente il costo del finanziamento. Si tratta di un tasso virtuale, non viene utilizzato ai fini del calcolo delle rate, ma è piuttosto un indicatore utilissimo ai fini comparativi. Confrontando, infatti, due mutui con due diversi T.A.E.G. ci si rende immediatamente conto di quale sia quello che ci costa di più e di quanto.

Il consiglio è sempre quello di porre molta attenzione alle condizioni nel momento in cui si sceglie il proprio mutuo a tasso fisso. Insomma, al quel tipo di persone cui non piacciono le sorprese, se non siete abituati a rischiare o scommettere, il mutuo a tasso fisso (quello vero) potrebbe essere quello che fa’ al caso vostro.

Ma indipendentemente dalle preferenze individuali, in termini puramente economici e di risparmio, quand’è preferibile un mutuo a tasso fisso ad un mutuo a tasso variabile? E’ difficile riuscire a pronosticare il futuro. Soprattutto considerando che le attuali previsioni economiche sono più incerte di quelle relative al meteo.

C’è una regola piuttosto semplice, però, che è possibile seguire per dare un discriminante tra le due scelte. Se si riesce ad ottenere un mutuo a tasso fisso con un tasso contenuto, come ad esempio del 3%,è preferibile scegliere quest’ultimo. Difficilmente un mutuo con un tasso del genere sarà una delusione. Invece, se la proposta è quella di accendere un mutuo a tasso fisso con tassi del 4 o del 5%, allora probabilmente è meglio rischiare con un mutuo a tasso variabile. Ci sono buone probabilità, infatti, che resterà al di sotto della proposta a tasso fisso per la maggior parte del tempo, con un grande vantaggio: ad un tasso inferiore il rimborso capitale avviene più velocemente.

>> Scopri il prestito più conveniente per te :

Bisogna anche tenere presente del valore dell’Euribor in un determinato momento. Quando questo tasso è molto basso mancano le opportunità di riduzione del tasso di interesse e gli aumenti sono maggiormente probabili.

In generale, se la differenza rispetto all’offerta a tasso fisso è di solo 1 punto percentuale, probabilmente scegliere il mutuo a tasso variabile non sarà la scelta ottimale.

Il mutuo a tasso fisso non va’ assolutamente confuso con la tipologia di mutui con opzione rinegoziabili a 5 o 10 anni, ovvero quei mutui che prevedono una rata fissa per un certo periodo di tempo con la possibilità alla scadenza dello stesso di passare alla rata variabile. Il pericolo, in questo tipo di operazione, è che proseguendo con la rata fissa quest’ultima potrebbe essere rideterminata, con relativo aumento di tassi e della rata stessa.

Diverso è il caso in cui si decide di avere delle rate variabili sempre col mutuo a tasso fisso: crescenti o decrescenti.

Una soluzione che può ben adattarsi al proprio ciclo di vita economica. Come? Facciamo un esempio pratico. Un professionista alle prime armi si troverà meglio con delle rate più bassi nei propri primi anni di carriera, per poi poter pagare rate più elevate dopo essersi affermato. Il tutto, ovviamente, con il tasso d’interesse che resta comunque fisso. Cambia il solo piano di ammortamento.

Un’altra importante opportunità col mutuo a tasso fisso consiste nel rimborso anticipato. Si tratta di un’ipotesi da valutare sempre con estrema attenzione dal momento che comporta il risparmio di tutti gli interessi che non si sono ancora maturati. Tuttavia bisogna sempre tenere conto della penale di estinzione anticipata. Se quest’ultima è elevata e l’importo di interessi risparmiati non è molto più alto, conviene finire il pagamento a rate.

Se si intendono modificare i parametri del proprio finanziamento e la banca che ci ha concesso il mutuo inizialmente non ci viene incontro, esiste fortunatamente la possibilità di “trasferire” il proprio prestito altrove mediante la cosiddetta surroga del mutuo. Una procedura introdotta dalla legge n.40 del 2007 da Bersani che permette di trasferire il proprio mutuo da una banca all’altra senza nessun costo, potendo modificare i parametri del mutuo stesso senza variare il debito residuo da restituire. Rende relativamente semplice e conveniente la sostituzione del vecchio mutuo con uno nuovo.

Mediante la sostituzione si può ottenere, oltre che l’importo per estinguere il proprio mutuo, anche una certa somma aggiuntiva che si può utilizzare come meglio si crede. In casi come questo c’è una procedura lievemente diversa dalla surroga, con costi comunque ridotti.

Cosa si intravede nel futuro dei mutui a tasso fisso? Le attuali previsioni finanziarie prevedono comunque che i mutui a tasso fisso scenderanno ancora prossimamente. Il tasso fisso che pian piano sta’ guadagnando terreno su quello a tasso variabile, con un aumento considerevole anche delle erogazioni.

Il 2015, infatti, si è aperto con un nuovo taglio di prezzi da parte delle banche, lo spread ancora in calo, con tagli che oscillano fra i 10 e i 30 punti base. Con l’attuale andamento è possibile che i migliori spread scendano anche sotto la soglia dell’1,5%. E’ difficile fare previsioni esatte, ma l’attuale andamento sembrerebbe percorrere questa strada.

Per poter avere un’idea generale dell’andamento economico e farsi la propria previsione finanziaria è possibile verificare lo storico dei tassi negli anni. Oggigiorno, ad esempio, si ha un tasso di interesse maggiore rispetto a quello di 10 anni fa’, in quanto lo spread varia sempre in difetto, diventando sempre più alto a causa del debito che le banche nazionali hanno nei confronti della BCE.

Confrontando i vari grafici su internet è possibile rendersi conto dell’andamento storico dei tassi di interesse per poter fare le proprie valutazioni al meglio.

In molti, tra i catastrofisti, si domandano: cosa succederebbe ai mutui a tasso fisso in caso di uscita dall’unione monetaria? Ad esempio, i mutui resterebbero in euro o passerebbero in lire? Nel primo caso, cioè se restassero in euro, sarebbe un vero e proprio disastro per il mutuatario. La svalutazione economica della lira sarebbe immediata, quindi chi si troverebbe a pagare una rata del mutuo in euro con lo stipendio in lire ne sarebbe letteralmente devastato. La cosa più logica da fare in questo caso sarebbe quella di convertire immediatamente il mutuo in lire, per poter legare al meglio salari e rate. Ma in questo caso a rimetterci sarebbero i fondi di investimento e le banche. Insomma, qualcuno ci rimetterebbe di certo e, se questa situazione puramente teorica si venisse paradossalmente a creare, è evidente che ci sarebbero conseguenze sull’economia molto gravi.

Un altro rischio che mette a dura prova i tassi dei mutui fisso è quello dell’inflazione, che secondo un recente articolo pubblicato sul Sole24Ore mette a rischio rincaro il tasso fisso.

Be the first to comment on "Mutuo a Tasso Fisso – come calcolare le rate e come ottenerli."